速看!大中小微企业如何划分?

发布时间:2022-04-27 浏览次数:3513

日前,财政部和国家税务总局发布《关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号 )(以下简称“本公告”),本公告所称的中型企业、小型企业和微型企业是按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)中的营业收入指标、资产总额指标所确定。其中,资产总额指标按照纳税人上一会计年度年末值确定。营业收入指标按照纳税人上一会计年度增值税销售额确定;不满一个会计年度的,按照以下公式计算:

增值税销售额(年)=上一会计年度企业实际存续期间增值税销售额/企业实际存续月数×12

本公告所称增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。适用增值税差额征税政策的,以差额后的销售额确定。

对于工信部联企业〔2011〕300号和银发〔2015〕309号文件所列行业以外的纳税人,以及工信部联企业〔2011〕300号文件所列行业但未采用营业收入指标或资产总额指标划型确定的纳税人,微型企业标准为增值税销售额(年)100万元以下(不含100万元);小型企业标准为增值税销售额(年)2000万元以下(不含2000万元);中型企业标准为增值税销售额(年)1亿元以下(不含1亿元)。

本公告所称的大型企业,是指除上述中型企业、小型企业和微型企业外的其他企业。

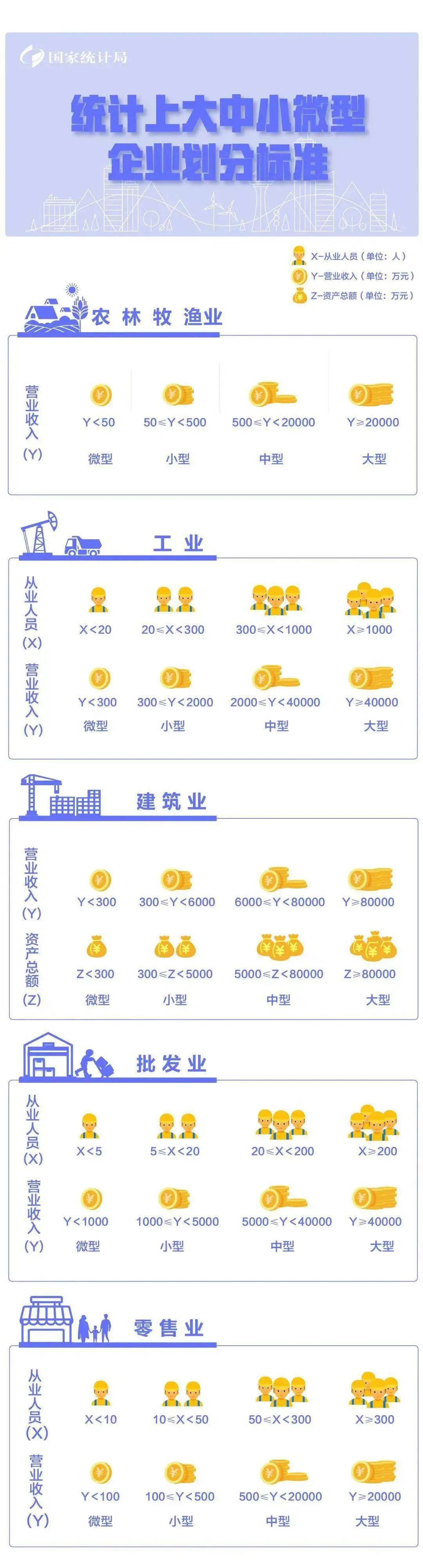

那么,在统计上,各行业是如何划分大中小微企业?请看下图:

来源:国家税务总局四川省税务局、国家统计局

版权所有:安徽省电线电缆行业协会 皖ICP备16024220号-1

地址:合肥市包河区马鞍山路与南二环路交口加侨国际广场B座1001、1006室

电话:0551-66680617

传真:0551-66680617