核心逻辑:

1、去美元化可能导致地缘政治风险加剧,通过“地缘矛盾―运输受阻―供应收缩”的路径抬高铜价,欧美国家的产能转移也将拉动铜需求。

2、在居民超额储蓄即将耗尽、财政支持逐步退坡及高利率的三大压力下,美国7月零售、消费类数据依然表现较好,经济或仍具备韧性

3、2024年我国电网投资将首次突破6000亿元,同比新增711亿元,电力行业的稳定增长为铜需求提供支撑。

4、绿色能源行业是未来铜需求的主要增量,到2025年全球电解铜绿色需求将达到381.79万吨,年增速21.4%。

5、前期市场交易的铜矿供应短缺在数据上还未兑现,但从长期角度看废铜大量进口的态势或不可持续。

一、行情回顾

2024年H1沪铜总体处于上行趋势,走势比较流畅。3月初走出前期震荡区间后快速拉涨,5月末盘中走出最高价(涨幅约30%)后,价格进入震荡偏弱调整状态。上半年铜价重心抬高的原因主要包括:(1)供应紧缺的故事、(2)去美元化大背景的重提、(3)国内地产去库等政策的刺激、(4)美铜仓单事件。除美铜仓单事件外,其他因素是铜中长期面临的基本面变革,是驱动沪铜价格上移的重要因素。

7-8月铜价转为下跌行情,主要原因在于现实数据偏弱,未能支撑前期利多的定价逻辑,叠加海外(欧美日等国)经济预期不定对价格形成干扰,铜价下跌形态总体不流畅。截至撰稿日收盘,铜价自前期阶段性高点下降约19%。

图表 1: 沪铜主连走势(元/吨)

二、去美元格局下全球经济发展趋势

当前全球宏观主线为去美元化。根据世界黄金协会发布的央行储备调查,2023年各国央行增加了1037吨黄金,这是继2022年创下1082吨的历史新高后,历史第二高的年度购买量。截至2024年5月底,全球官方黄金储备总量为36,089吨,而历史上开采的黄金总量约为212,582吨。各国增持的主要原因在于黄金无违约风险,可以用来对冲美元信用风险和地缘事件影响。剔除美元汇率波动,美元在全球央行外汇储备的占比由2000年的三分之二下滑至去年的55%左右。

去美元化意味着削弱美国在全球政治和经济的霸权地位,这可能将导致地缘政治风险加剧,通过“地缘矛盾―运输受阻―供应收缩”的路径抬高铜价。另外,去美元化浪潮下,经济复苏依然是各国发展重心,这也将从需求端拉动铜的消费。

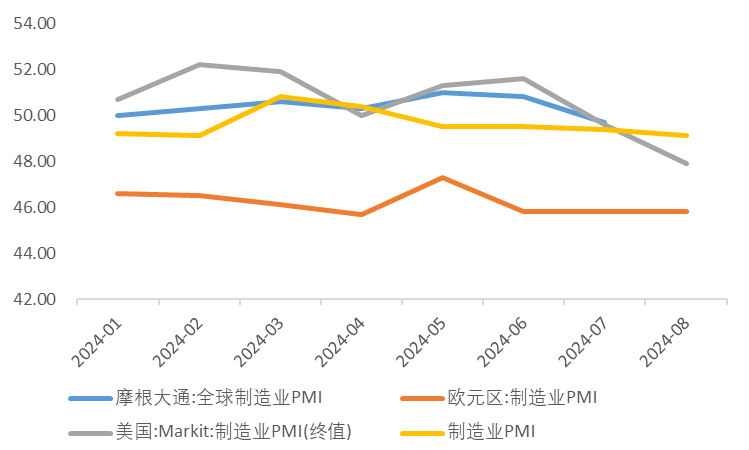

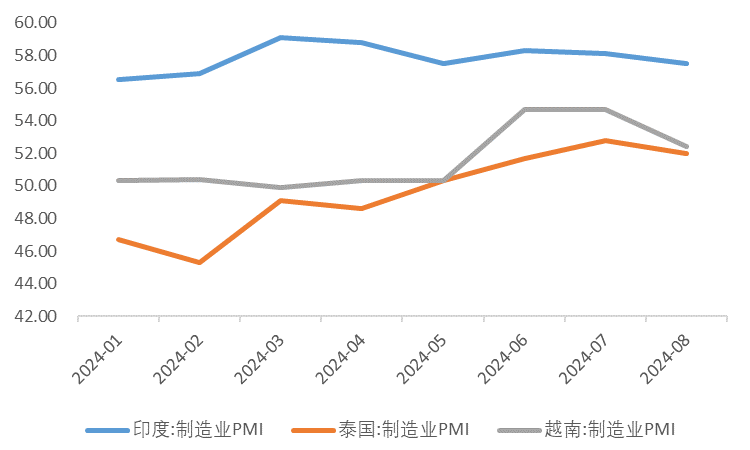

中物联数据显示,8月全球制造业PMI为48.9%,与上月持平。其中,美洲为47.6%,保持弱势上涨态势;欧洲连续3个月保持在48%;非洲环比下滑1.7个百分点至48.4%。亚洲地区表现相对亮眼,8月制造业PMI为50.6%,已连续8个月位于荣枯线以上,印度及东南亚国家的制造业回暖可能与欧美国家的产能转移有关。

图表 2: 全球/欧元区/美国/中国制造业PMI(%)

图表 3: 印度/泰国/越南制造业PMI(%)

数据来源:同花顺

以印度为例。印度凭借相对低廉的劳动力,承接了来自美国电子、服装和制药等行业的投资,在能源、国防、工业等领域,印度也在不断“去俄化”,总理莫迪上台后一直想把印度打造成“制造强国”和“全球制造业中心”。但印度的制造业起步晚、基础较差,可以预期政府或将通过引入政策、刺激投资、改造国内交通与供电网络等措施,激发在制造业上的优势。根据印度财政部数据,2014-2023年间印度已经在基建产业投入了43.5万亿卢比,彭博预测未来两年还将有44.4万亿卢比(约合5340亿美元)的基建投入,这些基础设施的修建将带动着铜消耗增加。

三、美国降息周期中铜的交易逻辑

海外市场聚焦美国经济能否实现软着陆。

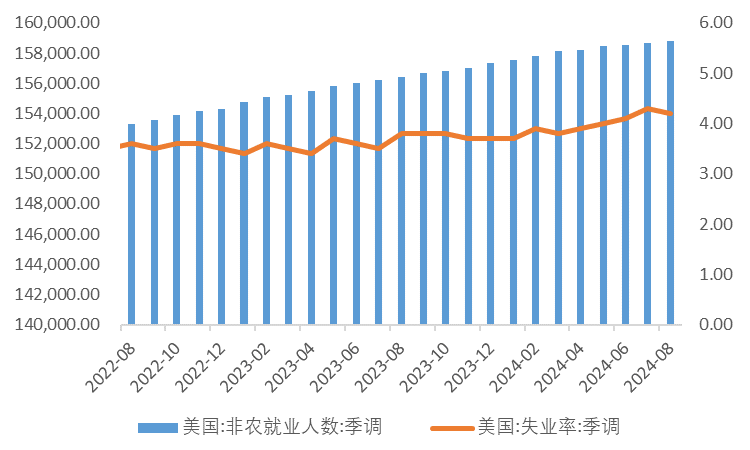

近期美国宏观数据有强有弱,7月美国零售环比增速1.0%,预期值0.3%,较前值的-0.2%有明显回升;二季度GDP环比折年率为3.0%,初值2.8%,前值1.4%;8月ISM制造业PMI录得47.2,低于预期值的47.5;失业率为4.2%,仍处于年内相对高位。个人消费支出约占美国经济总量的70%,美联储加息会先对利率敏感的行业如耐用品消费、房地产投资等造成影响,进而挤压企业的新订单和生产活动,最后传导至非农就业及失业率指标上,因而消费类数据可以看成预测经济的先行指标。

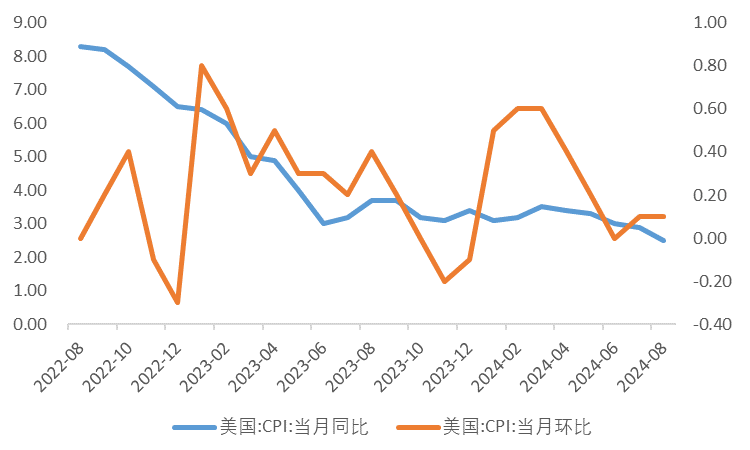

美国劳工部数据显示,8月CPI指数同比上涨2.5%,环比涨幅收窄0.4%,为近三年来最低水平,通胀持续显示放缓的迹象。其中,住房通胀环比上涨0.5%,是今年以来最大的涨幅,高于市场预期,也是CPI上行的主要推动力。因此,在居民超额储蓄即将耗尽、财政支持逐步退坡及高利率的三大压力下,美国经济将面临疲软但可能不会衰退。美联储主席鲍威尔在杰克逊霍尔央行年会上,传递了9月议息会议将降息的政策信号。截至撰稿日,互换市场预计今年美联储的降息力度将由前期125个基点下降至100个基点,反应出美国经济仍具备韧性。

图表 4: 美国非农就业人数及失业率(千人,%)

图表 5:美国CPI同比/环比(%)

数据来源:同花顺

综上,海外宏观的交易主线为衰退预期及降息幅度,商品市场在一系列数据中抢跑与修正可能会拉宽价格波动区间。

四、基建托底下国内铜消费不差

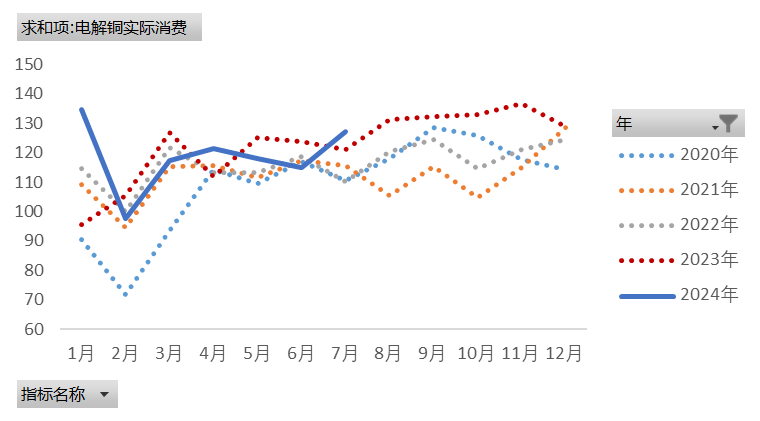

据钢联数据,1-7月国内电解铜累计消费831.03万吨,高于过去四年同期平均水平,电力行业的稳定增长为铜需求提供支撑。国家能源局数据显示,今年1-7月全国电网工程投资完成额为2947亿元,同比增加19.2%,电源工程投资完成额为4158亿元,同比增加2.6%。电网建设逐步兑现,2024年电网投资将首次突破6000亿元,同比新增711亿元。新增投资主要用于特高压交直流工程建设、加强县域电网与大电网联系、电网数字化智能化升级等。

图表 6: 中国电解铜实际消费(万吨)

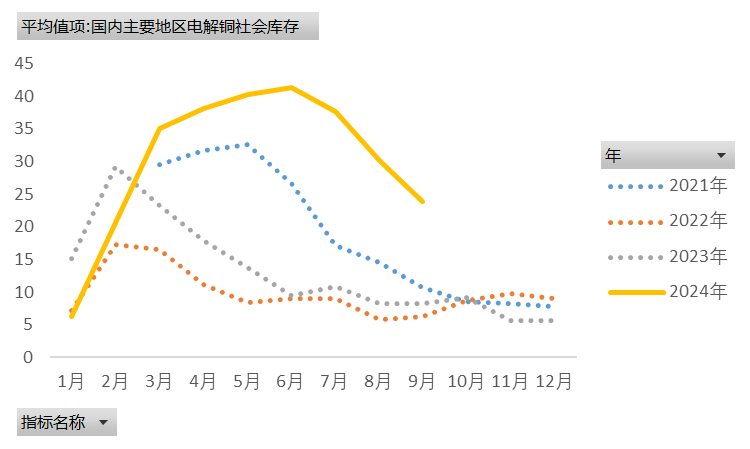

图表 7:国内主要地区社会库存(万吨)

数据来源:钢联

国家电网出版的《新型电力系统与新型能源体系》一书指出,新型电力系统产业发展将推动电力产业规模和市场规模持续扩大,预计2020至2060年我国电力产业投资规模将超过100万亿元,储能、综合能源、能源互联网等产业规模都将达到万亿元级别。“十四五”期间电力投资近3万亿元,高于“十三五”期间2.57万亿元和“十二五”期间2万亿元,平均年投资增速约3%。

恢复和扩大内需的经济重心下,基建和制造业投资仍为重要抓手。国家统计局数据显示,扣除房地产开发投资,1-8月全国固定资产投资增长7.7%,其中基础设施投资同比增长4.4%,增速较前7月放缓0.5个百分点,连续五个月放缓。随着四季度专项债发行加速及天气因素干扰减弱,基建投资增速有望回升。制造业投资保持韧性,1-8月全国制造业投资同比增长9.1%,仍处于较高水平。

五、下游新能源行业的需求预测

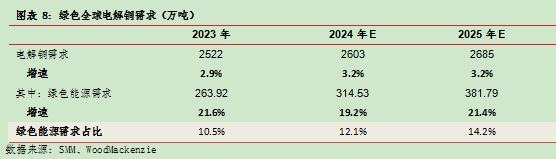

随着全球能源结构转型的加速推进,绿色能源行业是未来铜需求的主要增量。《“十四五”现代能源体系规划》提出推动风电、光伏等新能源装机及相配套的电力建设,到2025年全球电解铜绿色需求将达到381.79万吨,年增速21.4%,下游总需求占比由2021年的7%提高至14.2%。

图表 8: 绿色全球电解铜需求(万吨)

铜在光伏产业主要用于连接器、电缆和逆变器等,光伏领域单位耗铜量为每兆瓦4吨,预计2025年全球光伏市场新增装机量将到达286GW,耗铜量114.4万吨。铜在风电产业主要用于电缆、发电机和变压器等,风力发电机组单位耗铜量为每兆瓦6吨,预计2025年全球风电新增装机量112GW,耗铜67.2万吨。铜在新能源汽车产业主要用于电池、电机和充电桩等,新能源汽车单位耗铜为每辆83千克,预计2025年全球新能源汽车销量1800万辆,耗铜量为331万吨。

六、铜精矿及废铜的供应情况

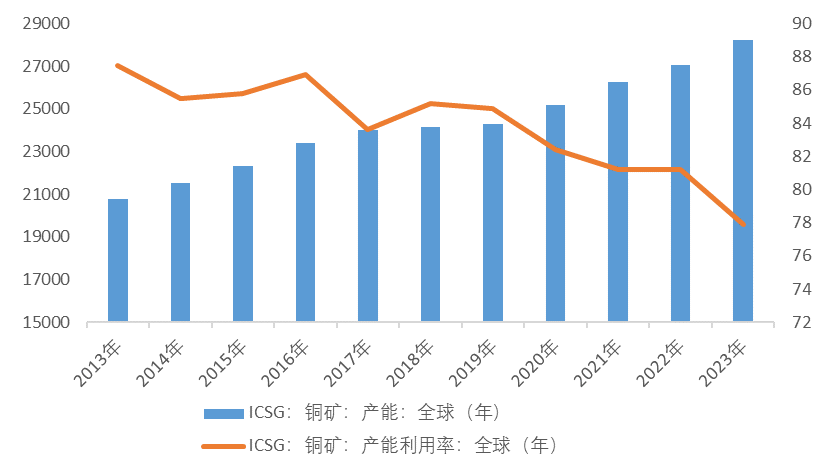

铜矿中长期面临着增速偏慢及品位持续走低的困境。

2000年全球铜矿储量及矿产量分别为3.4亿金属吨、1320万金属吨,2021年全球铜矿储量及矿产量达到8.8亿金属吨、212万金属吨,年复合增长率分别为8.5%、4.03%。铜矿探明储量的增长部分来自勘探技术的提升,更多的是来自开采品位的下滑。全球铜矿石品位平均每年下滑0.01-0.02%,目前品位已经从1950年的1.85%下降至0.4%,部分矿山降至0.2%。

图表 9: 全球铜精矿产能及利用率(千吨,%)

图表 10: 全球电解铜产量及利用率(千吨,%)

数据来源:钢联

铜矿资本开支投入到矿石产出,一般需要5年左右的时间,近三年铜矿产量主要受到2019-2021年资本开支增速较低的影响。根据全球前几家大型矿企发布的年报,2024-2026年全球铜精矿增量将分别达到50万吨、30万吨和20万吨,增速分别为3.2%、1.2%和1.6%。

过剩的冶炼产能与偏紧的铜矿造成了冶炼端的利润亏损。铜精矿现货加工费(TC)自去年四季度以来延续下滑趋势,截至9月14日当周,铜精矿现货TC报4.7美元/吨,依然处于近十年底部位置。

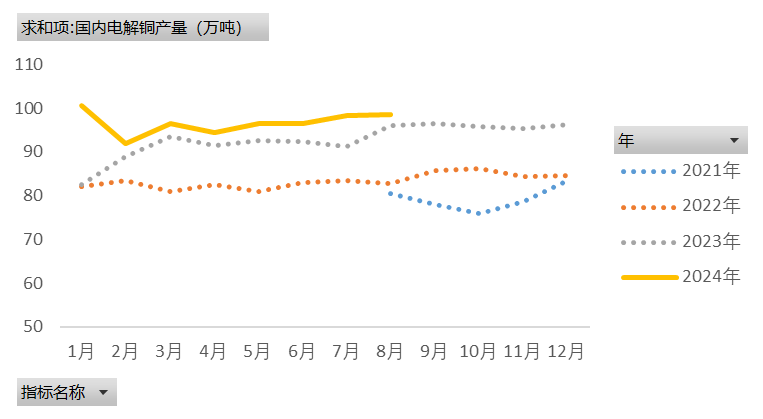

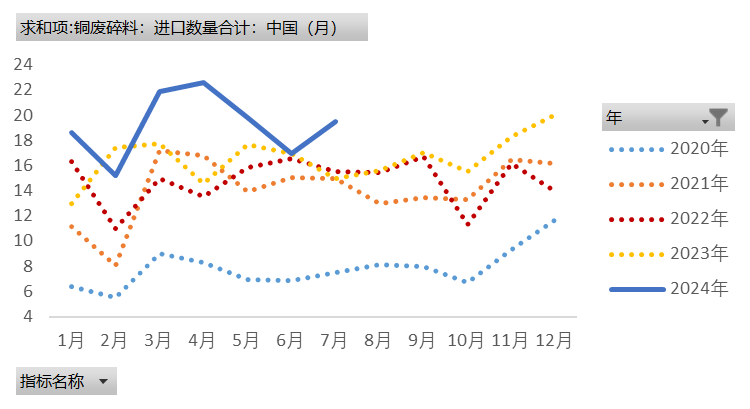

8月国内电解铜产量98.62万吨,1-8月累计产量为674.47万吨,同比增加约42万吨,增幅为6.7%。原料的补充使得电解铜产量不降反升,废铜约占全球铜供应量30%左右,在铜精矿产量偏低的情况下,以废铜为代表的再生铜可以缓解矿端压力。海关总署数据显示,1-7月全国铜废料及碎料累计进口量达134万吨,环比增长16%,精废价差也反映出今年大部分时间废铜对精铜的替代作用较强。

图表 11: 国内电解铜产量(万吨)

图表 12: 国内废铜碎料进口(万吨)

数据来源:钢联

前期市场交易的供应短缺在数据上迟迟未兑现,但从长期角度看废铜大量进口的态势或不可持续。美国、日本、马来西亚是我国废铜碎料主要进口供应国,对我国进口贡献率达41%左右。目前欧美地区正扩大再生铜冶炼厂规模,在去美元化的大背景下,未来这些国家的废铜资源可能更多地被本国吸收,进而影响我国的进口量。

七、本文小结

本文认为铜基本面偏强,具备上涨动能,中短周期下主线交易逻辑为全球经济发展,副线交易逻辑为美联储降息幅度、国内基建投资兑现等。需要注意,铜价在一系列数据中抢跑与修正可能会拉宽价格波动区间。

免责声明

本报告中的信息均来源于公开可获得资料,华安期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

联系我们

华安期货有限责任公司

安徽省合肥市蜀山区潜山路 190 号华邦世贸中心超高层写字楼 40、41 层

电话:400-882-0628、62839752

投资咨询业务资格 证监许可【2011】1776号

作者:曾真

从业资格证号:F03089009 咨询从业资格:Z0019781

初审:李伟 F0283072 /Z0010384

复审:夏雨辰 F3031745/Z0014542

终审:闫丰 F0251054/Z0001643 |

皖公网安备 34011102002471号

皖公网安备 34011102002471号