联通400亿5G设备集采为光纤光缆市场带来利好

发布时间:2023-09-13 浏览次数:2024

自5G发牌商用以来各大运营商都将5G建设提上首要日程,我国5G建设进入加速发展期。根据工信部数据,全国5G网络建设稳步推进。截至7月底,我国累计建成5G基站305.5万个,占移动基站总数的26.9%。

当前我国5G基站仍然有较大规模部署需求,基站设备供应商有望持续受益。工信部预测2023年和2025年国内5G基站数量将分别达到252万站和364万站,未来2-3年,国内5G基站将保持年均60万站以上的建设节奏。此外,考虑海外5G基站建设需求,基站设备商有望长期受益全球5G基站部署。

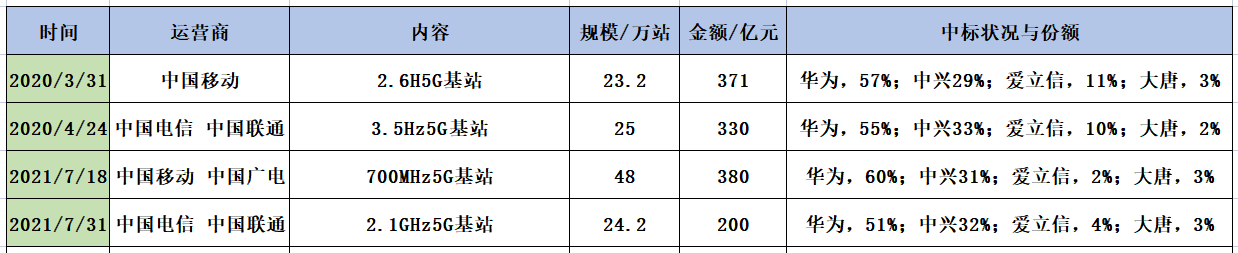

20年开始运营商方面开始进行大规模5G设备集采:

今年上半年,中国移动也已多次启动5G设备集采。

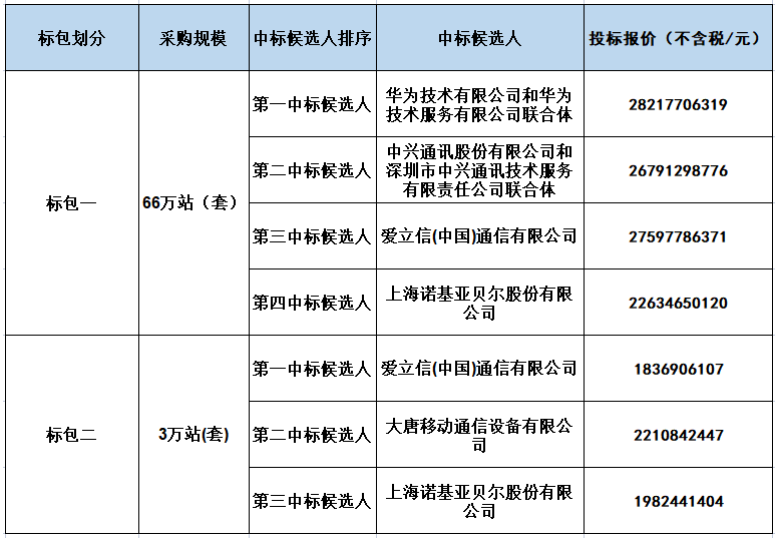

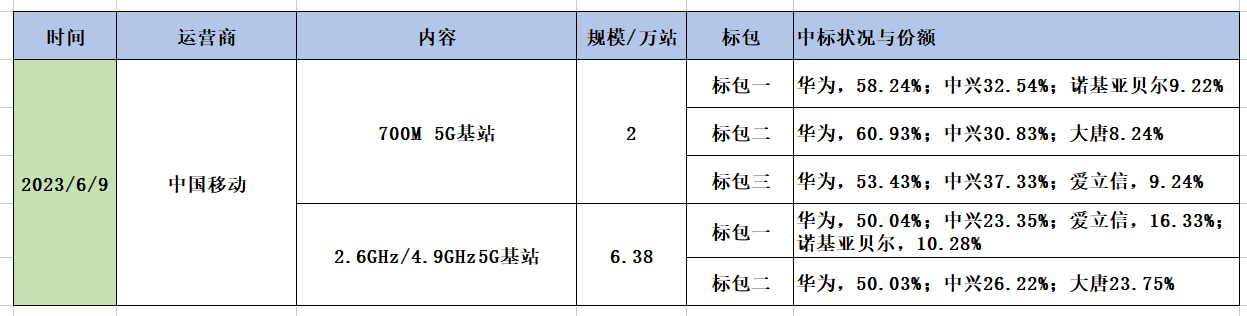

5月25日,移动发布2.6GHz/4.9GHz5G基站及700M 5G基站集采(单一来源)结果,总规模超40万站,估计金额超300亿。

根据中国联通2022年报,2022年公司全年资本开支为742亿元, 2023年将进一步扩大投资,预计资本开支为769亿元,本次5G网络设备采购金额超过联通全年资本开支规划的一半以上,相较于以往的采购规模此次明显高于市场预期。另一方面,时至今日联通除省级公司虽启动了一些光纤缆招标项目但总部招标却迟迟未出,距离最近的一次则为22年10月启动的2022年干线光缆集采招标项目,集采规模为33475.82皮长公里,涉及金额近4亿元。加上去年4月启动的144万皮长公里本地光缆,涉及金额超27亿元,去年联通总部光纤缆总招标金额超30亿。如今,移动大单已经尘埃落定,之后联通与电信能否接棒续力也成为行业焦点。

版权所有:安徽省电线电缆行业协会 皖ICP备16024220号-1

地址:合肥市包河区马鞍山路与南二环路交口加侨国际广场B座1001、1006室

电话:0551-66680617

传真:0551-66680617