中国线缆产业整体规模:13017亿!

发布时间:2024-09-10 浏览次数:6909

电线电缆行业是我国经济建设重要的配套产业,广泛应用于国民经济各个领域。在电力、石油、化工、城市轨道交通、汽车以及造船等下游领域需求的拉动下,我国电线电缆行业发展迅速。本文将针对中国电线电缆整体产业结构、产业规模进行深入解读和分析。

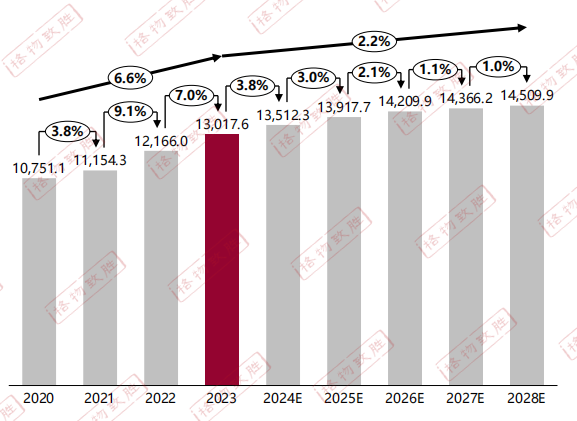

中国电线电缆整体市场规模

2020-2028E年中国电线电缆整体市场业绩(亿元)

数据来源:国家统计局、格物致胜访谈及行业积累

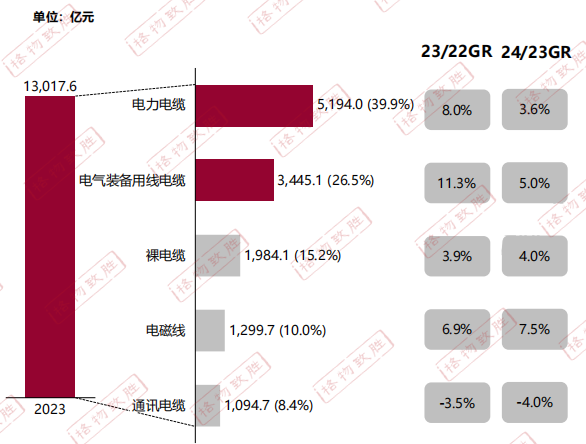

产品细分

中国电线电缆整体市场规模-产品细分

数据来源:格物致胜访谈及行业积累

我国电线电缆市场中电力电缆和电气装备用电缆占比最大,分别为39.9%和26.5%。2023年电力电缆业绩约5194亿元,同比2022年增长8%,预计未来增速逐渐放缓。主要是电力电缆产品技术门槛相对较低,导致电力电缆领域市场竞争日益激烈,导致利润降低。

2023年电气装备用电缆业绩增长最快,由于国内电线电缆生产力虽然是全球头部国家,但是从产品技术上相对比较落后,2023年开始各头部企业加大对电气装备用电缆的研发,随着政府政策对线缆质量、安全性要求越来越高,国内市场对电气装备用电缆的需求日益增长,并且随着电力电缆利润越来越低,预计未来电气装备用电缆一直会处于快速增长。

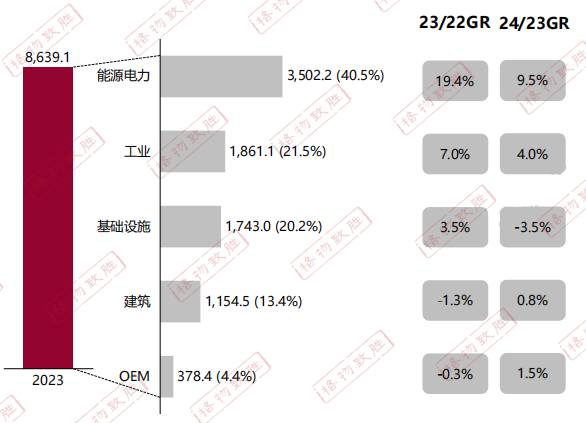

电力电缆和电气装备用电缆整体市场用户行业细分

电力电缆和电气装备用电缆整体市场

用户行业细分(亿元)

数据来源:格物致胜访谈及行业积累

2023年电力电缆和电气装备用电缆整体业绩为8639亿元,同比2022年增速为9.3%。电线电缆市场以能源电力行业用户为主,占整体业绩的40.5%,依托新能源市场业绩拉动,业绩快速增长,增速为19.4%。

2023年建筑行业持续下滑,但有所好转,主要是公商建有所亮点。2024年预计会有所好转。

OEM领域市场产品更多是使用电线,2023年业绩有所下滑,但2024年会有所好转,其中正泰、德力西、太阳电缆、金龙羽等企业表现较好。

2023年工业行业摆脱了2022年疫情的影响逐渐开工,业绩呈现增长的态势,同比增长在7%,业绩达到1861亿元。

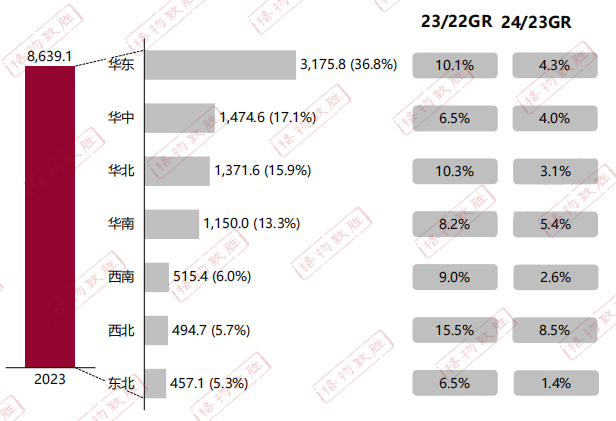

电力电缆和电气装备用电缆整体市场区域业绩细分

电力电缆和电气装备用电缆整体市场

区域业绩细分(亿元)

数据来源:格物致胜访谈及行业积累

我国2023年电力电缆和电气装备用电缆整体业绩主要集中在华东区域,华东区域占比36.8%。这主要是华东地区经济发展水平在国内处于领先地位,工业化和城市化进程快,基础设施建设和房地产开发项目众多,光伏产业发展迅速,对电线电缆的需求量自然大。

总的来说,中国电线电缆行业在地域分布上形成了以华东为核心,辐射华南、华中、华北、东北及西部的全国性布局。各区域依据自身的资源、市场和技术优势,发展出不同的细分市场和特色产品。近年来,随着国家对新能源、智能电网等领域投资的加大,以及“一带一路”倡议带来的海外市场拓展,中国电线电缆行业在保持传统市场稳定的同时,也在不断寻求新的增长点和发展机遇。

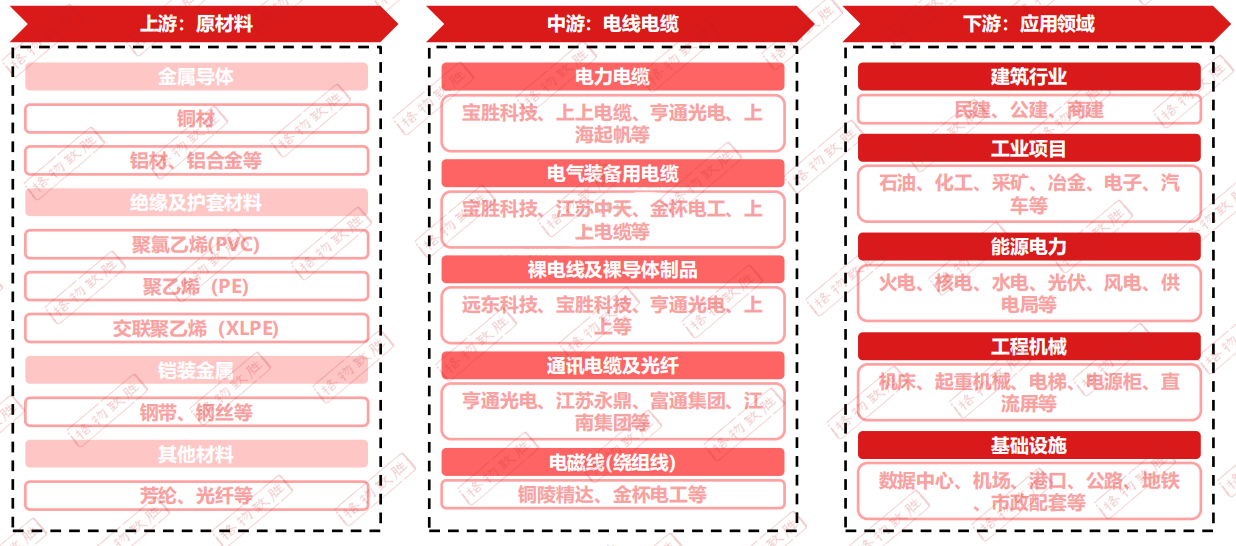

中国电线电缆整体产业结构

中国电线电缆整体产业结构

数据来源:格物致胜访谈及行业积累

原材料产业生态链

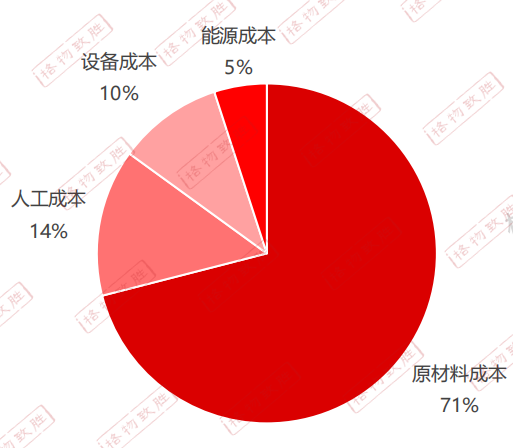

电线电缆原材料成本占比

电线电缆原材料成本占比

数据来源:格物致胜访谈及行业积累

1

原材料成本:

电缆的主要原材料包括铜、铝、金属塑料、橡胶等;其中,铜和铝是电缆导体的主要材料,价格波动对成本影响较大;此外,金属塑料和橡胶等材料在电缆绝缘和护套中起到重要作用,也对成本产生影响。

2

劳动力成本:

电缆制造过程中需要经过多道工序,包括拉丝、绝缘、编织、护套等,这些工序都需要大量的人工操作,劳动力成本占据了较大的比例。

3

设施成本:

电缆行业需要大量的设备和设施来支撑生产。例如拉丝机、绝缘机、编织机、挤出机等,这些设备的购置、维护和更新都会带来一定的成本压力。

4

能源成本:

电缆制造过程中需要大量的电力供给,电力价格的波动会对成本产生直接影响。此外,电缆行业还需要使用一些燃气、水等能源,其价格也会对成本产生影响。

电线电缆行业结构

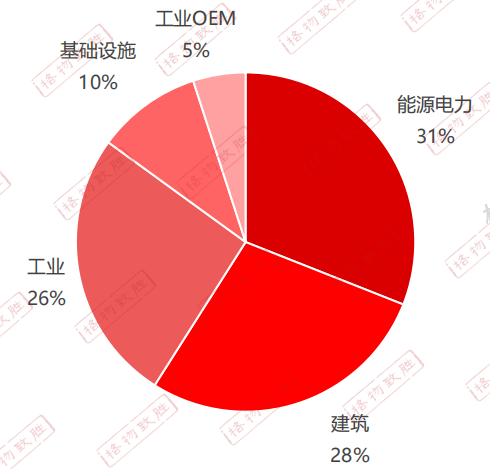

电线电缆整体市场下游行业用户占比

电线电缆整体市场下游行业用户占比

数据来源:格物致胜访谈及行业积累

01

建筑行业电缆在建筑行业中具有重要的应用,从电力供应到通信、安全和智能化系统,都离不开电缆的支持。市场相对比较分散,低压线缆占了较大的比重,主要头部企业有远东、金龙羽、民兴、正泰、德力西、熊猫电线等。

02

能源电力主要应用在各类电厂、供电局等电力公司进行电网的铺设,如:城市地下电网、发电站引出线路、江海水下输电线(主要使用电气装备用电缆)等。电气装备用电缆,一般在海上风电、核电、储能、光伏等领域应用相对比较多。新能源领域市场相对比较集中,主要头部企业有如亨通光电、宝胜科技、上上电缆、江苏中天、正泰集团、特变电工等企业。

03

工业中线缆具有重要的应用,主要应用在各工矿企业内部供电,在现代工厂和生产线上,大量的电线电缆连接着各种设备和机器。它们将电力从发电厂输送到工厂,为生产提供强大的动力支持。主要企业有上上电缆、宝胜科技、上海起帆、亨通光电、远东科技、中天科技、万马股份、宁波东方等。

04

基础设施要应用在轨道交通、机场、港口等领域中的信号传输、照明、供电等方面,以保证交通运输的安全及顺畅。电气装备用电缆更多应用在机场及港口等子行业。主要企业有宝胜科技、上上电缆、上海起帆、中天科技等。

05

工业OEM主要是在机械设备、配套设备中的电路以及配套控制箱、配电箱中的电路连接应用,一般以低压电线为主。主要企业基本是正泰集团、德力西、民兴、熊猫电线等。

来源:SMM电线电缆

版权所有:安徽省电线电缆行业协会 皖ICP备16024220号-1

地址:合肥市包河区马鞍山路与南二环路交口加侨国际广场B座1001、1006室

电话:0551-66680617

传真:0551-66680617